Объем потребления мяса и субпродуктов россиянами в 2017 году составил 8,2 млн т, что на 5% выше уровня 2016 года. Рост обеспечивался, главным образом, благодаря сегменту птицеводства. В последние годы спрос на мясо птицы неуклонно растет: из-за сокращения доходов и снижения покупательской активности свинине или говядине потребители предпочитают более доступное по цене мясо. В 2017 году на мясо птицы пришлось около 60% от совокупного объема потребления. В прошлом году также отмечалось снижение цен на мясо птицы, в частности курятину, на 17,5% (с 117,3 руб./кг в 2016 году до 96,8 руб./кг), что связано в основном с перепроизводством в условиях высокого насыщения рынка.

Российские производители обеспечивают порядка 89% внутреннего рынка мяса. Причем в последние годы отмечается снижение объемов импортных поставок, что обусловлено процессами импортозамещения в отрасли за счет реализации крупных инвестпроектов (строительство и ввод новых мощностей АПХ «Мираторг», «Русагро» и др.).

В совокупности первые топ-50 производителей мяса обеспечивают более 70% выпуска продукции в натуральном выражении. В числе лидеров – ПАО Группа «Черкизово», ЗАО «Приосколье» АПХ «Мираторг» и ООО Агропромышленный холдинг «БЭЗРК-Белгранкорм».

Экспорт мяса из РФ

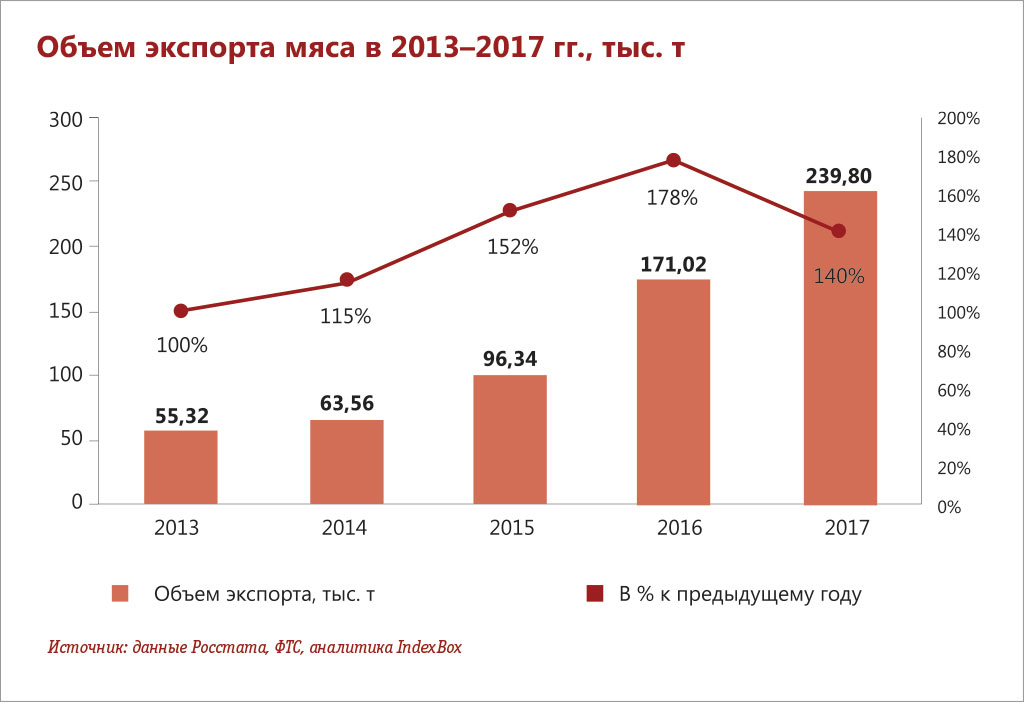

Динамика экспортных поставок мяса в 2013–2017 гг. показывала устойчивый рост со среднегодовыми темпами порядка +45%. По итогам 2017 года экспорт мяса достиг 239,8 тыс. т (+40% г/г) на общую сумму 318 млн долларов США. Около 68% поставок мяса и субпродуктов пришлось на мясо птицы, порядка 30% – на свинину и 2% – на говядину и мясо прочих животных.

Российская продукция поставляется, главным образом, в страны СНГ, Вьетнам и Гонконг. При этом в поставках продукции в страны Азии преобладают мясные субпродукты (куриные лапки, свиные ножки, щеки и тому подобное.).

В натуральном выражении наибольший объем поставок в 2017 году пришелся на Украину (69,1 тыс. т), Вьетнам (51,4 тыс. т), Гонконг (37,2 тыс. т), Казахстан (32,4 тыс. т), Киргизию (13,9 тыс. т) и Беларусь (9,4 тыс. т). В стоимостном выражении лидируют Украина (98,8 млн долларов США), Гонконг (59,9 млн долларов США) и Казахстан (44,9 млн долларов США).

Прогноз развития рынка

В среднесрочной перспективе ожидается рост потребления мяса на 1–2% ежегодно в условиях повышения доходов и уровня благосостояния населения. Наиболее перспективными сегментами останутся производство мяса птицы (куриное мясо, а также мясо индейки и утки), свинины и баранины.

Перспективные экспортные рынки

Среди наиболее перспективных направлений экспортных поставок можно отметить страны Азиатского региона, где благодаря росту численности населения и уровня доходов потребление мяса увеличивается. Порядка 60% рынка мяса в регионе приходится на КНР, а наиболее высокие темпы прироста объемов потребления наблюдаются в Мьянме (+8,9%), Индонезии (+5,0%) и Турции (+5,9%). Около 47% потребления приходится на свинину, 31% – мясо птицы, 14% – мясо КРС.

Страны Западной Африки (Тунис, Алжир, Марокко, Гана, Бенин, Мали и др.) также можно назвать перспективным направлением для экспорта российской продукции. Несмотря на рост объемов производства, местные производители не могут в полной мере обеспечить имеющийся на рынке спрос. Крупнейшими импортерами мяса в регионе являются Бенин, Гана и Алжир (65% от всех поставок). В Гвинее, Того и Мавритании отмечаются наиболее высокие темпы роста объемов импорта мяса. Самыми востребованными видами мяса в этом регионе являются мясо птицы и мясо КРС.

Однако стоит отметить, что активное наращивание объемов экспортных поставок российского мяса и расширение географии поставок в настоящее время затруднено в связи с неблагополучной эпизоотической ситуацией по болезням сельскохозяйственных животных, в частности рядом вспышек африканской чумы свиней (АЧС) и птичьего гриппа в 2016-м и 2017 году. Так, например, в январе 2018 года ОАЭ ввели запрет на импорт мяса из Костромской, Астраханской областей и Калмыкии из-за вспышек птичьего гриппа. В свою очередь, Катар в мае текущего года принял решение об отмене запрета на импорт мяса птицы и птицеводческой продукции. Ранее, в сентябре 2017 года, Саудовская Аравия сняла запрет на поставки мясной продукции российского производства и возобновила импорт.

Несмотря на текущие временные запреты, ожидается, что объем экспортных поставок, поддерживаемый спросом со стороны потребителей ближнего и дальнего зарубежья, в среднесрочной перспективе будет расти в среднем на +1–2% ежегодно и к 2025 году может достичь 277 тыс. т.